|

Ngày đăng :

14/12/2011 - 11:17 PM

Không đồng tình với số đông ý kiến đưa vàng, USD vào đối tượng được bảo hiểm tiền gửi, Ủy ban Kinh tế vẫn đề xuất, chỉ nên bảo hiểm đối với đồng Việt Nam. Không đồng tình với số đông ý kiến đưa vàng, USD vào đối tượng được bảo hiểm tiền gửi, Ủy ban Kinh tế vẫn đề xuất, chỉ nên bảo hiểm đối với đồng Việt Nam.

Chủ nhiệm Ủy ban Kinh tế Nguyễn Văn Giàu cho biết, trong số gần 70 ý kiến của đại biểu Quốc hội về đối tượng bảo hiểm tiền gửi trong dự thảo Luật, có gần 50 cho rằng nên áp dụng với vàng, USD thay vì chỉ đồng Việt Nam. Tuy nhiên, quan điểm của Ủy ban Kinh tế, chỉ nên bảo hiểm với VND.

Nguyên nhân là, chính sách quản lý ngoại hối của Việt Nam cấm người dân sử dụng ngoại tệ. Đồng thời, việc tích trữ vàng, ngoại tệ cũng không được khuyến khích. Do đó, lý do "để đảm bảo sự công bằng và lợi ích hợp pháp" gần 50 ý kiến đồng tình bảo hiểm với USD, vàng đưa ra là không hợp lý.

Theo ông, việc người dân quyết định giữ lại vàng, ngoại tệ là một hình thức dự phòng rủi ro vì lo ngại VND mất giá. Do đó, không bảo hiểm tiền gửi cho 2 đối tượng này không làm ảnh hưởng tới quyền sở hữu hợp pháp của người dân gửi tại ngân hàng.

Về mô hình hoạt động, Ủy ban Kinh tế vẫn nhất quán với quan điểm, nên để bảo hiểm tiền gửi hoạt động theo mô hình chi trả với quyền hạn mở rộng. Tuy nhiên, một số đại biểu cho rằng, nên duy trì mô hình hoạt động giảm thiểu rủi ro.

Nghĩa là, trong mô hình này, tổ chức bảo hiểm tiền gửi còn tham gia cùng các cơ quan Nhà nước, Ngân hàng Trung ương để giám sát, đánh giá rủi ro của các ngân hàng, định chế tài chính. Đồng thời, tổ chức bảo hiểm tiền gửi có thể tiếp nhận, xử lý, thu hồi nợ với các đơn vị bị phá sản, được trao quyền đầu tư nhằm phát triển vốn, giảm lệ thuộc vào Ngân sách Nhà nước.

Thứ trưởng Trần Xuân Hà bày tỏ, bảo hiểm tiền gửi không vì mục đích lợi nhuận, cũng không phải chỉ là chi trả bồi thường một cách thụ động, mà cần có giải pháp phòng ngừa, giảm thiểu rủi ro. Cách thức để phòng ngừa, theo ông, là bảo hiểm tiền gửi có quyền được nhận báo cáo từ các tổ chức tín dụng tham gia, từ đó có đánh giá độc lập, khuyến cáo các giải pháp quản lý rủi ro. Ông cũng cho rằng, dự thảo Luật cần đưa quy định cụ thể hơn về quyền hạn của người gửi tiền cũng như trách nhiệm của tổ chức tín dụng khi tham gia bảo hiểm tiền gửi.

Theo Tuệ Minh

VnExpress

|

|

Ngày đăng :

14/12/2011 - 11:10 PM

Giữa tháng 11, NHNN ban hành Văn bản số 8844/NHNN - CSTT, yêu cầu các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài thực hiện một số định hướng, quy định mới về tín dụng trong hai tháng cuối năm.

Đặc biệt, trong đó, NHNN mở cơ chế cho các tổ chức tín dụng loại trừ bốn nhóm nhu cầu vay vốn thuộc lĩnh vực BĐS khỏi tỷ trọng tín dụng phi sản xuất. Tuy nhiên, thị trường vẫn trông đợi một quyết định mạnh mẽ hơn. Đặc biệt, trong đó, NHNN mở cơ chế cho các tổ chức tín dụng loại trừ bốn nhóm nhu cầu vay vốn thuộc lĩnh vực BĐS khỏi tỷ trọng tín dụng phi sản xuất. Tuy nhiên, thị trường vẫn trông đợi một quyết định mạnh mẽ hơn.

Cần khai thông dòng vốn chảy vào BĐS

Phó tổng giám đốc một NHTM cho rằng, việc hạn chế vốn đầu tư vào BĐS trong thời gian trước nhằm tránh rủi ro bong bóng BĐS và đạt các mục tiêu kinh tế vĩ mô như kiềm chế lạm phát, ổn định tăng trưởng… Nhưng sâu xa hơn, đó là vai trò của Chính phủ trong việc điều hành kinh tế vĩ mô nhằm giảm thiểu việc mất cân đối của nền kinh tế trong lĩnh vực đầu tư, phân bổ nguồn vốn cho từng lĩnh vực, tốc độ tăng trưởng của từng lĩnh vực cần được kiểm soát chặt chẽ…

Tuy nhiên, theo ông Louis Taylor, Tổng giám đốc Ngân hàng TNHH một thành viên Standard Chartered (Việt Nam), Nghị quyết 11 của Chính phủ đặt ra giới hạn tăng trưởng tín dụng cho các khoản vay đối với lĩnh vực phi sản xuất của nền kinh tế, trong đó có BĐS với mục tiêu thắt chặt tín dụng với nhóm đầu cơ BĐS. Tuy nhiên, cách áp dụng các biện pháp này vô hình trung đã loại đối tượng người mua hợp pháp và các nhà đầu tư BĐS ra khỏi nhóm được vay vốn mà sự tham gia của họ trên thị trường là chính đáng, khiến thị trường BĐS bị đình trệ.

Theo báo cáo của Bộ Kế hoạch và Đầu tư, tại thời điểm tháng 11/2011, 4 lĩnh vực được NĐT tham gia nhiều nhất được xếp theo thứ tự: thứ nhất, công nghệ sản xuất; thứ hai, sản xuất và phân phối điện lực, nước, điều hòa; thứ ba, xây dựng; thứ tư, kinh doanh BĐS. Trong khi đó, vào thời điểm tháng 6/2011, lĩnh vực kinh doanh BĐS được đứng hàng thứ 2, nghĩa là BĐS đang “tụt hạng” trong thứ bậc quan tâm của NĐT.

Mặc dù việc NHNN loại bỏ 4 nhóm BĐS ra khỏi lĩnh vực phi sản xuất là tín hiệu tốt với thị trường BĐS nhưng vẫn còn quá hạn chế, cần mở rộng thêm. Bởi nếu xem xét kỹ thì những đối tượng mà chính sách hướng đến là những người thu nhập thấp, đồng thời cũng là đối tượng khó phát triển, mở rộng thị trường nhiều so với nhóm có thu nhập trung bình. Do vậy, việc loại 4 nhóm BĐS ra khỏi khái niệm phi sản xuất là phù hợp trước mắt, nhưng về lâu dài thì nên tiếp tục cho dòng vốn chảy vào BĐS.

Chính sách cần thực tế hơn

Cũng với quan điểm cần khai thông dòng vốn cho thị trường BĐS, lãnh đạo một ngân hàng TMCP cho rằng, trong năm 2012, cần có những điều chỉnh về đối tượng, chủ đầu tư có tiềm lực, dự án có hiệu quả… bằng các chính sách khác nhau để đạt được mục tiêu kinh tế vĩ mô.

“Trước tiên, cần xác định lại khái niệm thế nào là phi sản xuất. Sau đó, việc điều chỉnh tín dụng có thể căn cứ trên nhiều tiêu chí để xác định, như dự án đang triển khai, nguồn vốn tham gia đa dạng như là vốn tự có, vốn trái phiếu, vốn vay dài hạn... Ví dụ, chủ đầu tư phải có nguồn vốn tự có khoảng 40 - 50% đủ để chủ động kế hoạch phát triển dự án”, vị lãnh đạo này nói.

Theo TS. Nguyễn Trí Hiếu, chuyên gia trong lĩnh vực ngân hàng, trong thời gian tới, cần phải đưa những đối tượng nhận tín dụng có thể hỗ trợ cho phát triển kinh tế - xã hội như khu công nghiệp, trường học… ra khỏi rổ phi sản xuất. Nếu Chính phủ tiếp tục duy trì khái niệm phi sản xuất và sản xuất để giới hạn mức tăng trưởng tín dụng thì cần định nghĩa và phân loại rõ lĩnh vực nào là phi sản xuất và sản xuất.

Ông Nguyễn Hồng Long, Phó chủ tịch điều hành, Giám đốc Trung tâm Kinh doanh và sản phẩm cấu trúc Techcombank nhìn nhận, đánh đồng các lĩnh vực có liên quan đến BĐS là phi sản xuất là điều không hợp lý. Bên cạnh việc loại bỏ 4 nhóm BĐS ra khỏi “rổ” phi sản xuất, NHNN nên đi thêm một bước nữa là phân loại, định nghĩa rõ ràng hơn. Điều quan trọng nhất là tránh mập mờ trong văn bản chính sách để hỗ trợ các cơ quan thực thi.

Còn ông Lê Đức Thọ, Phó tổng giám đốc Vietinbank nhìn nhận, trước mắt, vẫn cần hạn chế đầu cơ, găm giữ nguồn cung, tăng cầu giả tạo... gây nên thua thiệt cho chính người tiêu dùng. Còn đối với những nhu cầu chính đáng của xã hội, cần tổng kết quá trình thực hiện, sau đó đúc rút, đưa ra kết luận nhằm tiếp tục hoàn chỉnh chính sách để phù hợp với nhu cầu, điều kiện và yêu cầu thực tế của thị trường.

Trong một tương quan khác, TS. Vũ Đình Ánh, chuyên gia kinh tế nêu quan điểm, khái niệm sản xuất và phi sản xuất có từ thời kinh tế kế hoạch hóa tập trung bao cấp. Khi đó, người ta chỉ quan tâm đến sản xuất tạo ra vật chất như công nghiệp, nông nghiệp, dịch vụ… còn những cái không làm ra vật chất được gọi là phi sản xuất. Do vậy, đưa một khái niệm từ thời kinh tế bao cấp ra áp vào nền kinh tế thị trường sẽ không phù hợp với thị trường.

“Không cần đưa ra bất kỳ một định nghĩa nào cả mà đơn giản, Chính phủ cần hạn chế tín dụng vào lĩnh vực nào nên “chỉ mặt, điểm tên”, ông Ánh nói.

Theo Nhuệ Mẫn

ĐTCK

|

|

Ngày đăng :

14/12/2011 - 10:44 PM

Riêng trong tháng 11, sự suy giảm của thị trường đã làm các quỹ này mất 33 triệu USD. Riêng trong tháng 11, sự suy giảm của thị trường đã làm các quỹ này mất 33 triệu USD.

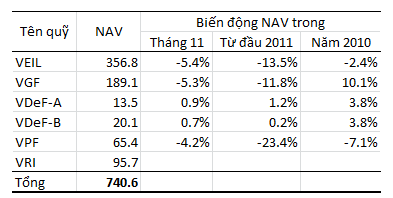

Hiện Dragon Capital đang quản lý 5 quỹ là VEIL, VGF, VDeF và VPF và VRI. Trong đó, 2 quỹ lớn nhất chuyên đầu tư cổ phiếu là VEIL và VGF; VDeF đầu tư trái phiếu, VPF đầu tư bất động sản và VRI chuyên về đầu tư tài nguyên khoáng sản.

Tổng giá trị tài sản ròng (NAV) của 4 quỹ VEIL, VGF và VDeF, VPF tính đến cuối tháng 11 đạt 645 triệu USD.

So với cuối năm 2010, NAV của các quỹ này đã mất hơn 100 triệu USD, trong đó, riêng trong tháng 11 mất 33 triệu USD.

Ngoài ra, Quỹ tài nguyên VRI-Vietnam Resource Investments (Holdings) Limited có NAV đạt 95,7 triệu USD tính đến cuối tháng 10.

VEIL - Vietnam Enterprise Investments Limited

Tính tới 24/11, giá trị tài sản ròng của quỹ là 356,78 triệu USD, giảm 5,38% so với tháng trước và giảm 13,52% so với cuối năm 2010.

Mức chiết khấu của thị giá so với NAV của quỹ hiện khá thấp, ở mức 13%.

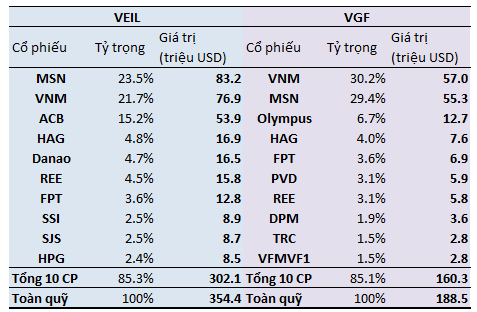

Cổ phiếu niêm yết hiện chiếm 69%, tương đương hơn 246 triệu USD. VEIL hiện là một trong những quỹ đầu tư cổ phiếu lớn nhất tại thị trường chứng khoán Việt Nam.

Các khoản đầu tư lớn khác có Kỳ phiếu Masan chiếm 20%, vốn đầu tư cổ phần tư nhân chiếm 6%...

Về nhóm ngành, chiếm tỷ trong lớn nhất là tài chính phức hợp (MSN, HAG..) với 31%; thực phẩm và đồ uống (VNM…) chiếm 22%; Ngân hàng (ACB) chiếm 15%, Bất động sản chiếm 14%...

Các cổ phiếu lớn nhất trong danh mục của VEIL và VGF tính đến 1/12

VGF - Vietnam Growth Fund Limited

Tính tới 24/11, giá trị tài sản ròng của quỹ là 189,1 triệu USD, giảm 5,25% so với tháng trước và giảm 11,78% so với đầu năm.

Tỷ lệ chiết khấu của quỹ là 13,3%, tương đương với VEIL.

Danh mục của quỹ gồm cổ phiếu niêm yết chiếm 69%, Kỳ phiếu Masan chiếm 28%, tiền chiếm 3% và cổ phiếu OTC chiếm 1%.

Theo TTVN/Dragon Capital

|

|

Ngày đăng :

14/12/2011 - 8:50 AM

Không chỉ dài cổ ngóng lương, “giam” lương, chủ thẻ còn phải đối phó với hàng loạt rủi ro như bị trấn lột, mất xe, mà mới nhất là nạn đánh cắp dữ liệu thẻ. Không chỉ dài cổ ngóng lương, “giam” lương, chủ thẻ còn phải đối phó với hàng loạt rủi ro như bị trấn lột, mất xe, mà mới nhất là nạn đánh cắp dữ liệu thẻ.

Theo ghi nhận của Tuổi Trẻ tại các “điểm đen” ATM, những nơi từng xảy ra tình trạng cướp trấn lột người rút tiền cho thấy việc đảm bảo an ninh cho người rút tiền vẫn chưa được cải thiện.

Rút tiền lo cướp

Tối 9-12, trở lại điểm rút tiền qua máy ATM nằm ở khu vực vòng xoay Điện Biên Phủ - Nguyễn Bỉnh Khiêm (TP.HCM) - nơi từng xảy một vụ cướp cách đây không lâu, nhiều người rút tiền vẫn có cảm giác sợ do nơi đây khá vắng, máy đặt bên lề đường, người rút tiền phải để xe máy trên vỉa hè hoặc dưới lòng đường.

Anh Nguyễn Nam Quốc cho biết thường rút tiền tại đây do gần nhà. Từ khi xảy ra vụ cướp anh phải đi hai người, một người đứng trông xe, một người vào rút tiền. Rút được là ra xe đi luôn chứ loay hoay mở khóa xe, nổ máy sợ cướp” - anh Quốc nói.

Theo anh Quốc, nếu đi một người, đứng quay lưng ra đường sẽ không quan sát được xe, đặc biệt trong trường hợp rút tiền vào buổi tối, đường vắng, khả năng bị “nhốt” trong buồng ATM để trộm xe rất cao.

Chị Thanh Loan, người rút tiền tại điểm ATM trên đường Trần Quốc Thảo, Q.3, cho biết nhiều hôm khoảng 10g-11g đêm, cần tiền gấp nhưng không dám rút vì máy ATM đặt bên lề đường. Hơn nữa, đây là khu vực công sở nên ban đêm rất vắng. Vị trí của trụ ATM này cũng khá tối do đường nhiều cây nên che mất ánh đèn.

“Đi rút tiền vào buổi tối chỉ dám rút 300.000-500.000 đồng. Rút nhiều sợ bị cướp” - chị Loan nói.

Ghi nhận tại các trụ ATM đặt tại các khu chế xuất, khu công nghiệp cho thấy chỉ một số điểm an toàn cho người rút tiền vì được đặt trong khuôn viên ngân hàng (NH), có bảo vệ. Số khác được đặt ở những vị trí vắng vẻ, khu vực phức tạp. Chị L.T.T.H., công nhân Công ty Hansoll Vina, cho biết cách đây một năm chị đã bị cướp xe máy ngay giữa ban ngày. Do khu vực này khá vắng nên tri hô cũng không ai nghe thấy.

Theo phản ảnh của nhiều công nhân, vào giờ tan tầm lượng người rút tiền rất đông nên thường chen chúc nhau. Một người đứng rút tiền trong buồng máy thì có 5-6 người khác vây xung quanh nên rất khó quan sát. Kẻ gian có thể lợi dụng lúc lộn xộn này để lấy trộm xe.

Thẻ tự nhiên bị khóa

Nhiều độc giả phản ảnh giữa tháng 11 đột nhiên được NH thông báo thẻ tạm thời bị khóa vì nghi ngờ dữ liệu đã bị đánh cắp khi rút tiền tại máy ATM. Sau khi khóa, NH sẽ làm lại thẻ mới cho khách hàng để bảo mật. Tình trạng NH buộc phải khóa thẻ khẩn cấp như trên không chỉ diễn ra tại một NH do hiện nay hệ thống ATM của các NH đã kết nối liên thông, do vậy chỉ cần một máy ATM có gắn thiết bị đánh cắp dữ liệu, hàng loạt chủ thẻ của nhiều NH khác nhau có nguy cơ bị trộm tiền.

Ngày 5-12 cơ quan chức năng đã bắt được một người nước ngoài lắp thiết bị ghi lén dữ liệu thẻ vào máy ATM của NH Công thương tại số 1 Lý Thường Kiệt, P.7, Q.Tân Bình, TP.HCM khi các đối tượng này quay trở lại để lấy dữ liệu.

Trước đó, qua theo dõi camera, bộ phận thẻ NH Vietinbank TP.HCM phát hiện có hai khách hàng vào buồng ATM trên với nhiều biểu hiện khả nghi. Một người giả vờ thực hiện thao tác rút tiền, người còn lại lấy trong túi ra một thiết bị hình chữ nhật gắn chồng lên khe đọc thẻ của ATM. Một camera được ngụy trang dưới dạng thanh kim loại đục các lỗ tròn nhỏ lắp ở cạnh nhô ra phía trên màn hình để chiếu thẳng xuống bàn phím, ghi lại mật mã thẻ.

Nhìn bằng mắt thường, thiết bị này giống như một khe đọc thẻ thông thường của máy ATM, chủ thẻ vẫn có thể đưa thẻ vào máy và thao tác nhưng giao dịch thường không thành công. Khi thẻ đi qua thiết bị này, dữ liệu thẻ sẽ bị thiết bị này sao chép lại và họ sẽ sử dụng các dữ liệu này để chế tạo các thẻ giả, sau đó dùng mật mã ghi lén được để rút trộm tiền.

Theo trưởng phòng dịch vụ thẻ một NH lớn, kẻ gian thường cài thiết bị trên ở những máy ATM dạng xuyên tường - là dạng máy các NH lắp ở những nơi công cộng- do ở những máy này cạnh kim loại phía trên màn hình nhô ra nên rất dễ gắn camera ghi lén mật khẩu.

Ngoài ra, bọn tội phạm cũng nhắm vào những máy ATM ở trung tâm thành phố do có đông khách hàng giao dịch, thời gian hoạt động mạnh nhất của bọn tội phạm là từ 17 - 20 giờ vì thời điểm này NH đã nghỉ giao dịch và lượng khách rút tiền khá đông. Sau khi lắp thiết bị, kẻ gian sẽ đứng gần đó để quan sát. Khi thấy đủ “sở hụi”, chúng sẽ quay lại máy ATM để tháo thiết bị cài đặt, đồng thời sử dụng những thông tin đánh cắp được để tạo ra một thẻ ATM giả và rút trộm tiền.

Tăng cường cảnh giác

Trước tình trạng này, nhiều NH đã tăng cường nhiều biện pháp phòng tránh, đồng thời dán thông báo lưu ý đến khách hàng. Theo giám đốc một trung tâm thẻ, khi giao dịch tại các máy ATM, khách hàng cần quan sát kỹ cột máy ATM có gì khác thường so với trước đây hay không, đặc biệt là ở khe đọc thẻ và phía trước bàn phím. Trường hợp thấy những bất thường cần ngưng giao dịch và báo ngay về trung tâm thẻ để khóa thẻ.

Với các máy ATM không có bộ phận che bàn phím thì khi nhập mật khẩu, chủ thẻ nên lấy tay hoặc dùng giấy che bàn phím nhằm tránh tình trạng bị lấy cắp mật khẩu. Vì dù lấy được thông tin thẻ nhưng không lấy được mật khẩu cũng không thể ăn cắp tiền trong tài khoản. Chủ thẻ cũng nên sử dụng dịch vụ thông báo thay đổi số dư.

NH Công thương triển khai ứng dụng tạo rung trong quá trình nạp và trả thẻ tại đầu đọc thẻ ATM, đồng thời dán thông báo tại tất cả máy ATM để khách hàng lưu ý. Nếu đưa thẻ vào mà máy không rung, khách hàng nên kiểm tra lại xem có thiết bị lạ gắn vào máy ATM hay không và thông báo nhanh đến NH. NH ACB còn lắp thiết bị phòng chống đột nhập từ bên ngoài tại các phòng máy ATM, khách hàng phải quẹt thẻ để mở cửa khi bước vào buồng ATM và cửa sẽ đóng lại khi khách hàng đang giao dịch...

Theo Ánh Hồng - Bạch Hoàn

Tuổi trẻ

|

|

Ngày đăng :

13/12/2011 - 3:21 PM

Hệ thống cung ứng sản phẩm như đã có bao lâu nay khiến người ta nhầm tưởng nó hoạt động rất tốt. Chỉ một thảm họa xảy ra, tất cả như trở về con số không.

Các công ty sản xuất đã mất nhiều năm để xây dựng chuỗi cung ứng sản phẩm giá rẻ cho thế giới. Thảm họa thiên thiên cho thấy các hệ thống cung ứng này mong manh đến mức độ nào.

Bức hình bên phải được chụp tại nhà máy của Honda ở Thái Lan: Nhà máy sản xuất ô tô của Honda tại Thái Lan, một trong những nhà máy lớn nhất khu vực Đông Nam Á, bị chìm trong nước. Trận lụt tồi tệ tại Thái Lan vào tháng 11/2011 đã cướp đi sinh mạng của khoảng hơn 600 người, làm ngưng trệ hoạt động cung ứng quan trọng của Honda.

Chỉ riêng trận lụt tại Thái Lan vừa qua đã trở thành phép thử quan trọng cho khả năng hoạt động của bất kỳ một công ty nào. Hiện nay, tại Nhật phần lớn công ty thuộc ngành ô tô và công nghệ vẫn đang cố gắng khôi phục hoạt động từ sau động đất, sóng thần. Khi đó hàng loạt công ty sản xuất theo hợp đồng chuyên cung cấp sản phẩm kính, linh kiện đã phải ngừng hoạt động.

Thảm họa kép tại châu Á đã gây tác động đến hàng loạt công ty cung cấp linh kiện, phụ tùng cho MacBook hay Prius.

Chuỗi cung ứng sản phẩm ban đầu đã được sáng lập bởi Toyota. Trong bối cảnh toàn cầu hóa, chuỗi cung ứng sản phẩm đã chia nhỏ hoạt động sản xuất đến mức tối đa: các công ty sản xuất lớn phát triển hệ thống công ty sản xuất chuyên biệt đa quốc gia để cung cấp linh kiện và đảm bảo mọi linh kiện phải đến đúng lúc cần thiết. Khi mọi chuyện diễn ra đúng theo kế hoạch, hệ thống có lợi cho tất cả các bên tham gia vào chuỗi cung ứng sản phẩm. Công ty cung cấp sản phẩm, linh kiện giữ cho chi phí ở mức thấp bằng cách đặt địa điểm sản xuất tại những nơi có chi phí nhân công giá rẻ và người tiêu dùng cũng hài lòng khi giá họ phải chi ra chỉ ở mức thấp.

Thảm họa thiên nhiên như động đất và sóng thần đã bộc lộ ra một thực tế: các chuỗi cung ứng toàn cầu hiện nay dù đã được tính toán kỹ nhưng thực sự rất mong manh. Ông Bob Ferrari, chuyên gia tư vấn hàng đầu về chuỗi cung ứng, chỉ ra: “Bạn sẽ chẳng bao giờ muốn nghe tin từ người điều hành chuỗi cung ứng sản phẩm cho các công ty đa quốc gia. Và khi bạn phải nghe, thường đó là tin xấu.”

Các công ty bảo hiểm và nhiều công ty vẫn đang tính toán chi phí trực tiếp của thảm họa. Ví như công ty bảo hiểm Munich Re, công ty bảo hiểm lớn, tính chi phí động đất, sóng thần ở Nhật trong 9 tháng đầu năm 2011 đã mất tới 210 tỷ USD. Ngành bảo hiểm Thái Lan trong khi đó ước tính thiệt hại khoảng 30 tỷ USD.

Các chuyên gia chỉ ra Nissan đã hồi phục được sản xuất nhanh hơn các hãng xe Nhật còn lại bởi hãng đẩy mạnh được sản xuất tại nhiều nhà máy khác. Công ty bảo hiểm FM Global đã tiến hành khảo sát hơn 600 giám đốc tài chính vào đầu năm 2011 và hỏi điều gì khiến họ lo sợ rằng sẽ cản trở hoạt động kinh doanh, câu trả lời phổ biến nhất: gián đoạn chuỗi cung ứng sản phẩm toàn cầu. Khảo sát đó được tiến hành trước động đất, sóng thần tại Nhật.

Ông Carlos Ghosn, CEO của Nissan, dự báo: “Sẽ còn một cuộc khủng hoảng khác. Chúng tôi không biết cuộc khủng hoảng đó là gì, khi nào và ở đâu sẽ tác động đến chúng tôi. Thế nhưng mỗi khi có khủng hoảng, chúng tôi sẽ học được từ nó.” Nếu ông nói đúng và mô hình khủng hoảng trở thành điều bình thường, lợi thế chi phí thực sự sẽ không dành cho công ty sản xuất có chuỗi cung ứng nhanh nhất mà nó sẽ đến với công ty có chuỗi cung ứng mạnh nhất.

Theo Ngọc Diệp

TTVN

|