|

Ngày đăng :

07/12/2011 - 10:08 AM

Những thông tin các quỹ nước ngoài giải ngân, cùng với động thái giao dịch lô lớn xuất hiện ngày càng nhiều, giới đầu tư hy vọng, dòng tiền lớn đang đổ vào TTCK.

"Dòng tiền chỉ mới dịch chuyển" "Dòng tiền chỉ mới dịch chuyển"

Ông Lê Thẩm Dương, Trưởng khoa Quản trị kinh doanh, Đại học Ngân hàng TP. HCM

TTCK cũng như ngành ngân hàng hiện quá nhạy cảm, thông tin và hiệu ứng đám đông vẫn rất chi phối trong các quyết định của nhà đầu tư. Vì thế, không tránh được tình trạng người ta nói quá lên một vài thông tin vì một mục đích nào đó. Riêng cá nhân tôi chưa thấy có tín hiệu gì cho thấy có dòng tiền lớn đang đổ vào TTCK.

Mặc dù vậy, với một loạt biện pháp cải cách TTCK được nêu ra gần đây, tuy chưa mang tính cách mạng nhưng có tính chiến thuật, nên ít nhiều đã tác động và làm chuyển dịch dòng tiền.

Thêm vào đó, PE của nhiều cổ phiếu đã quá rẻ, giá một số cổ phiếu xuống thấp đến vô lý… là cơ sở để nhà đầu tư xem xét quay lại với TTCK.

Tuy nhiên, để có dòng tiền lớn đổ vào TTCK, vẫn cần một cú hích lớn từ kinh tế vĩ mô. Trong khi đó, nhìn tổng quát, nền kinh tế nói chung vẫn chưa có điểm sáng gì đặc biệt. Sớm nhất cũng phải chờ đến quý III, quý IV sang năm mới hy vọng các yếu tố kinh tế chủ yếu lạc quan hơn.

"Dòng tiền chuẩn bị đón cơ hội lớn"

Ông Phan Dũng Khánh, Trưởng phòng Phân tích đầu tư CTCK Kim Eng Việt Nam (KEVS)

Theo quan sát của chúng tôi, có hiện tượng dòng tiền lớn đang vào TTCK Việt Nam. Tuy nhiên, dòng tiền này chưa đổ trực tiếp vào thị trường niêm yết thông qua các giao dịch trên sàn.

Động thái chính của dòng tiền này là đổ vào các công ty chưa niêm yết, thông qua các hình thức mua bán, sáp nhập, tăng sở hữu cổ phần. Đặc biệt, hiện tượng nhà đầu tư gom mua cổ phiếu từ các cổ đông lớn trong DN xuất hiện ngày một nhiều.

Bằng cách này, việc thu gom lô lớn dễ dàng hơn và giá cổ phiếu vẫn ở mức thấp, đảm bảo cho người mua không phải tốn kém quá nhiều mà vẫn tham gia sâu vào hoạt động của DN. Vì thế, về ngắn hạn, chuyển động của dòng tiền vẫn chưa tác động đến TTCK. Tuy nhiên, theo dự đoán của tôi, từ giữa năm 2012 trở đi, tín hiệu tích cực từ dòng tiền sẽ hỗ trợ thị trường niêm yết tốt hơn.

Hiện tại, khi TTCK vẫn diễn biến xấu, người tham gia đầu tư trên sàn chưa có động lực để chú ý đến các diễn biến giao dịch ngoài sàn. Nhưng về lâu dài, khi hiện tượng thu mua cổ phiếu lô lớn lan rộng, nhà đầu tư sẽ không thể thờ ơ. Đó là lúc TTCK có cơ sở để khởi sắc trở lại.

Ngoài ra, năm 2012 là năm mà cam kết hội nhập WTO của Việt Nam trên nhiều lĩnh vực chính thức có hiệu lực. Vì thế, không loại trừ trường hợp, một lượng tiền đáng kể hiện đang làm công việc "thu gom".

Một số đối tượng mua trước, đón đầu cơ hội và sẵn sàng chuyển nhượng cho các đối tác có nhu cầu. Khi đó, để chuyển nhượng được giá tốt, nhà đầu tư có thể sẽ gom mua thêm phần nhỏ cổ phiếu trên sàn để đẩy giá lên.

Có một yếu tố cũng cần suy xét là tính chu kỳ. Trong 100 năm trở lại đây, cứ 10 năm một lần, kinh tế thế giới lại xảy ra khủng hoảng. Thời gian từ lúc bắt đầu đến khi kết thúc của chu kỳ khủng hoảng là 5 năm.

Như vậy, lấy năm 2007 là mốc khởi phát cuộc khủng hoảng thì năm 2012 sẽ là năm kết thúc. Nghĩa là chúng ta có thêm cơ sở để tin rằng, TTCK Việt Nam sẽ đi lên từ năm 2012. Rõ ràng, một số tổ chức, cá nhân đã nhìn trước tương lai này và đang hành động.

"Dòng tiền chờ chính sách"

Ông Louis Nguyễn, Chủ tịch kiêm Tổng giám đốc Công ty Quản lý quỹ Đầu tư Saigon Asset Management (SAM)

Theo tôi cảm nhận thì dòng tiền hiện vẫn chưa có gì thay đổi. Nhà đầu tư, đặc biệt là nhà đầu tư nước ngoài vẫn lo ngại lạm phát, lãi suất, tỷ giá đang ở mức cao sẽ ảnh hưởng tiêu cực đến đồng vốn mà họ bỏ ra. Vì vậy, đa số nhà đầu tư vẫn giữ thái độ thận trọng.

Muốn thu hút dòng vốn, đặc biệt là dòng vốn ngoại, tôi cho rằng, Nhà nước cần có giải pháp cụ thể về các chính sách liên quan đến lãi suất, lạm phát, tỷ giá. Khi đó, các nhà đầu tư mới có cơ sở để tin tưởng và đổ vốn vào.

Ngoài ra, Nhà nước cần thúc đẩy cổ phần hóa để đưa hàng hóa có chất lượng cao ra thị trường… Năm 2012, chúng tôi trông đợi Nhà nước có nhiều hành động cụ thể và chương trình rõ ràng để thu vốn đầu tư nước ngoài vào TTCK và nền kinh tế.

Theo Ngọc Thủy

ĐTCK

|

|

Ngày đăng :

07/12/2011 - 9:16 AM

Theo lộ trình, sau IPO, BIDV sẽ lên sàn Hose. Xét về quy mô và tầm cỡ, sàn Hose sẽ có thêm 1 đại gia ngân hàng cùng với VCB và CTG. Dưới đây là 1 số so sánh giữa 3 đại gia này.

Sự kiện phát hành cổ phiếu lần đầu ra công chúng (IPO) của ngân hàng BIDV đang là 1 sự kiện nóng của thị trường tài chính Việt Nam. Sau khi IPO, theo lộ trình BIDV cũng sẽ lên niêm yết trên sàn Hose. Sự kiện phát hành cổ phiếu lần đầu ra công chúng (IPO) của ngân hàng BIDV đang là 1 sự kiện nóng của thị trường tài chính Việt Nam. Sau khi IPO, theo lộ trình BIDV cũng sẽ lên niêm yết trên sàn Hose.

Cùng với Vietcombank (VCB) và Vietinbank (CTG) đã niêm yết, xét về quy mô thì BIDV, VCB và CTG có thể được xếp vào hàng "đại gia" ngân hàng của Việt Nam trên Hose.

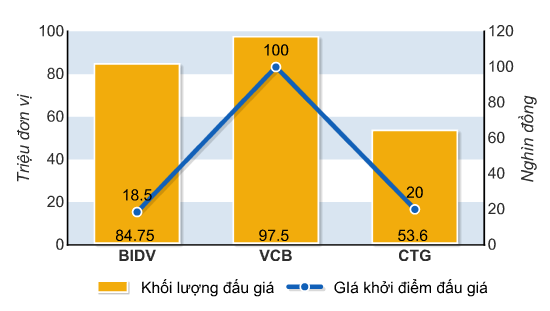

Ngày 6/12/201, BIDV đã công bố giá khởi điểm đấu giá IPO là 18.500 đồng/cp; giá đóng cửa hôm nay của VCB là 22.200 đồng/cp; giá đóng cửa của CTG là 20.200 đồng/cp.

Dưới đây là hình ảnh của 3 đại gia dưới 1 số chỉ tiêu tiêu biểu.

Xin lưu ý rằng chúng tôi không đưa ra nhận định rằng giá khởi điểm đấu giá của BIDV 18.500 đồng/cp là cao hay thấp? hợp lý và hấp dẫn hay không? mà chỉ đưa ra 1 số 1 số thông tin khái quát nhất để nhà đầu tư (cùng với các thông tin, phân tích khác) tham khảo và tự đưa ra đánh giá nhận định cho riêng mình.

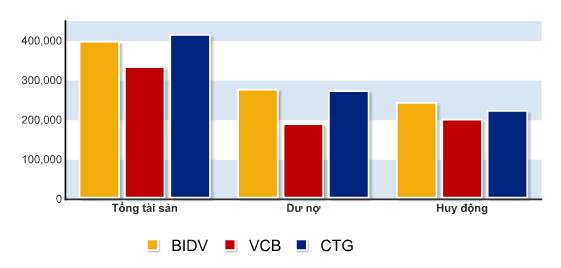

Tổng tài sản, dư nợ, huy động vốn

Tổng tài sản/Dư nợ/Huy động của 3 ngân hàng đến cuối Q3/2011

(Số liệu hợp nhất theo BCTC)

Các chỉ tiêu về tổng tài sản, dư nợ, huy động vốn thì dẫn đầu là Vietinbank (CTG), tiếp đến là BIDV và VCB.

Duy nhất chỉ có VCB là tăng trưởng dương về huy động tiền gửi của khách hàng (tăng 8,49%) trong khi tiền gửi của BIDV và VCB đều giảm.

Tăng trưởng tổng tài sản của Vietinbank cũng cao hơn so với 2 ngân hàng kia.

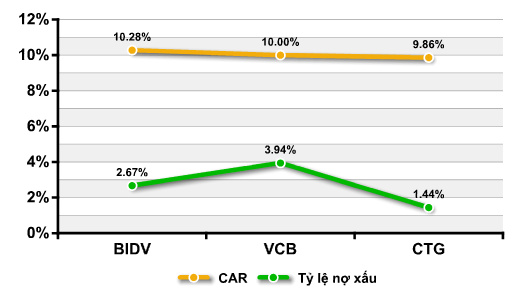

CAR, Nợ xấu

(Số liệu đến cuối Q3/2011)

Nợ xấu (nợ nhóm 3-4-5) của BIDV và VCB tương đương nhau với hơn 7.400 tỷ đồng, trong khi của CTG chưa đến 4.000 tỷ đồng.

Xét về tỷ lệ nợ xấu trên tổng dư nợ, CTG thấp nhất đạt 1,44%. Của VCB và BIDV lần lượt là 3,94% và 1,44%.

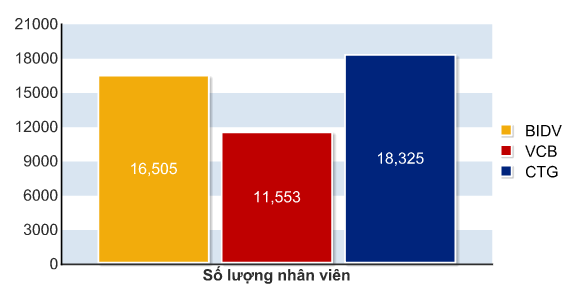

Quy mô nhân lực

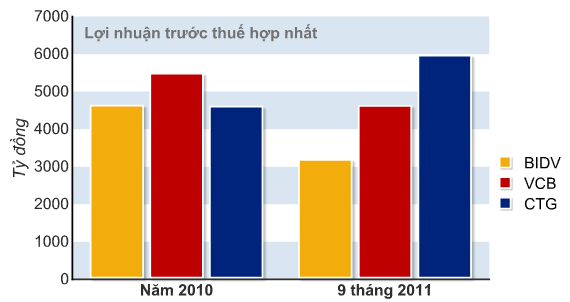

Lợi nhuận, ROA, ROE

Năm 2010, VCB có lợi nhuận trước thuế hợp nhất lớn nhất, đạt gần 5.500 tỷ đồng. Lợi nhuận của BIDV và CTG xấp xỉ nhau (~4.600 tỷ đồng).

Trong 9 tháng đầu năm nay thì lợi nhuận của CTG tăng vọt lên gần 6.000 tỷ đồng, cao hơn 30% so với cả năm 2010.

VCB đạt 4.615 tỷ đồng, lợi nhuận có thể tăng mạnh trong Q4 khi hạch toán lợi nhuận từ việc bán cổ phần của ngân hàng Shinhan Vina.

BIDV đạt 3.182 tỷ đồng LNTT 9 tháng. Theo như công bố thông tin cổ phần hóa thì LNTT 11 tháng đầu năm của ngân hàng BIDV đạt 4.100 tỷ đồng.

Theo “tiền lệ” thì lợi nhuận của VCB và CTG đã tăng mạnh sau khi cổ phần hóa.

Lượng vốn huy động qua đấu giá lần đầu

Tính theo khối lượng vốn cần huy động (khối lượng đấu giá nhân với giá khởi điểm) thì đợt đấu giá của BIDV dự kiến huy động 1.568 tỷ đồng.

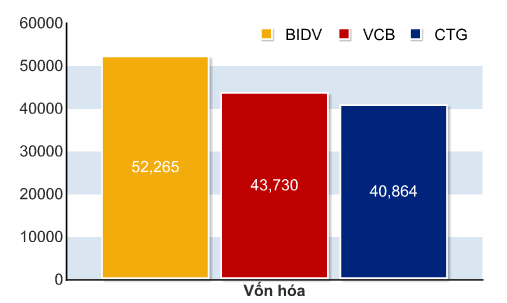

Vốn hóa

Tính theo giá khởi điểm 18.500 đồng và vốn điều lệ dự kiến thì vốn hóa của BIDV đạt hơn 52.265 tỷ đồng - lớn nhất trong số 3 ngân hàng.

Vốn hóa của CTG đã tạm tính lượng cổ phiếu đang chào bán cho cổ đông hiện hữu.

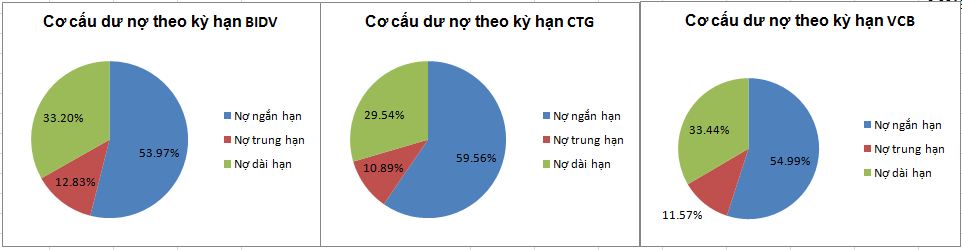

Cơ cấu dư nợ

Cơ cấu dư nợ theo kỳ hạn tại BIDV, VCB và CTG

Cơ cấu dư nợ của 3 ngân hàng đều tập trung chủ yếu ở kỳ hạn ngắn tuy nhiên phân bổ tỷ lệ có sự khác nhau. Trong khi dư nợ ngắn hạn tại BIDV và VCB chỉ 54-55% thì tỷ lệ này ở CTG lên xấp xỉ 60%.

Dư nợ cho vay dài hạn tại BIDV và VCB đều trên 33% thì tại CTG chỉ 29,54% dư nợ dài hạn. Dư nợ dài hạn cao tại BIDV do đây là ngân hàng bán buôn và được Chính phủ chỉ định là ngân hàng giản ngân các khoản vay ODA. Trong khi đó CTG sau cổ phần hóa đã chuyển hóa và phát triển dịch vụ ngân hàng bán lẻ.

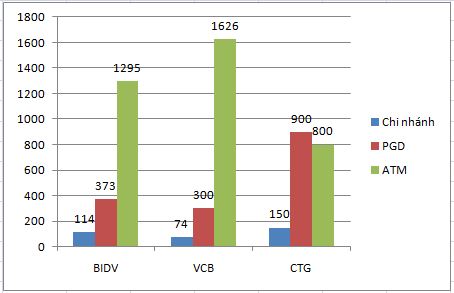

Mạng lưới

Mạng lưới của các ngân hàng

Theo thông tin từ các ngân hàng thì đến năm 2011 mạng lưới chi nhánh, phòng giao dịch của 3 ngân hàng đều phủ khắp cả nước.

Trong đó CTG phát triển mạnh số lượng PGD, tuy nhiên VCB và BIDV thì tăng trưởng mạnh số ượng ATM.

Số lượng chi nhánh của BIDV vượt qua VCB và lọt vào top 3 ngân hàng có số lượng chi nhánh và PGD trên cả nước, sau Agribank và CTG.

Theo TTVN

|

|

Ngày đăng :

07/12/2011 - 8:19 AM

Thị trường chứng khoán Mỹ vừa khép lại phiên giao dịch biến động, với các chỉ số chính đan xen tăng giảm trong bối cảnh nhà đầu tư đang đặt cược vào cuộc họp thượng đỉnh châu Âu cuối tuần này.

Cụ thể, chốt ngày 6/12, chỉ số công nghiệp Dow Jones tăng 52,30 điểm, tương ứng 0,43%, lên 12.150,13 điểm. S&P 500 tiến 1,39 điểm, tương ứng 0,11% lên 1.258,47 điểm. Nasdaq Composite giảm 6,2 điểm, tương ứng 0,23%, xuống 2.649,56 điểm.

Thị trường lạc quan sau khi tờ Financial Times dẫn lời các quan chức châu Âu cho biết, các nhà hoạch định chính sách khu vực đang thảo luận về mở rộng Quỹ Bình ổn Tài chính châu ÂU (EFSF) trước khi cuộc họp thượng đỉnh toàn khối diễn ra vào 8-9/12.

Trong cuộc họp thượng đỉnh này, dự kiến hai nền kinh tế lớn nhất Khu vực đồng Euro là Pháp và Đức sẽ yêu cầu thay đổi các quy định của Liên minh châu Âu về thực hiện trừng phạt đối với các nước thành viên vượt quá giới hạn thâm hụt ngân sách.

Thị trường hôm qua cũng lạc quan bởi lợi suất trái phiếu chính phủ của Italy và Tây Ban Nha trong các cuộc đấu giá gần đây đã giảm mạnh. Hiện các mức lợi suất trái phiếu chính phủ của hai nền kinh tế này đã không còn bị xem là không bền vững.

Điều đáng ngạc nhiên nhất là trong khi châu Á bị dao động mạnh bởi cảnh báo hạ bậc tín nhiệm của S&P đối với 15/17 nền kinh tế Khu vực đồng Euro, thì giới đầu cơ cổ phiếu trên thị trường Mỹ hầu như không quan tâm tới thông tin đáng chú ý này.

Khoảng 6,2 tỷ cổ phiếu được giao dịch trên cả ba sàn New York, American và Nasdaq, thấp hơn mức trung bình hàng ngày 7,95 tỷ cổ phiếu trong năm. Tỷ lệ mã tăng/ giảm ở sàn New York là 1.498/ 1.476, còn ở Nasdaq 1.405 mã giảm/ 1.079 mã tăng.

Tương tự như Mỹ, các sàn chứng khoán châu Âu cũng cho kết quả trái chiều. Chỉ số FTSE 100 của Anh nhích nhẹ 0,01% lên mức 5.568,72 điểm. Ngược lại, chỉ số CAC 40 của Pháp hạ 0,68% xuống 3.179,63 điểm, DAX của Đức giảm mạnh 1,27%.

Đóng cửa trước đó, chịu tác động từ thông tin S&P đưa vào diện xem xét hạ bậc tín nhiệm của 15/17 nước thành viên Khu vực đồng tiền chung châu Âu, các thị trường chứng khoán châu Á - Thái Bình Dương đồng loạt đi xuống.

S&P cho biết họ đưa ra danh sách này sau khi nhận thấy sự gia tăng một cách có hệ thống các sức ép trong Eurozone những tuần gần đây, tới mức buộc họ phải nhìn nhận tiêu cực hơn về độ rủi ro tín dụng của toàn bộ Eurozone.

S&P cho biết hãng sẽ hoàn tất đánh giá mức tín nhiệm tín dụng của Eurozone sớm nhất có thể sau Hội nghị thượng đỉnh Liên minh châu Âu (EU) bàn về khủng hoảng kinh tế dự kiến diễn ra tại Brussels (Bỉ) trong hai ngày 8 và 9/12 tới.

Tại Nhật Bản, chỉ số Nikkei 225 giảm 120,82 điểm (-1,39%) xuống 8.575,16 điểm. Hideyuki Ishiguro, chuyên gia thuộc công ty Okasan Securities nhận định động thái mới của S&P đang ảnh hưởng tiêu cực đến chứng khoán Nhật Bản.

Tại Trung Quốc, kết thúc phiên, chỉ số Shanghai Composite giảm 0,31% xuống 2.325,91 điểm, trong bối cảnh các nhà giao dịch tỏ ra lo ngại về đà tăng trưởng chậm của nền kinh tế trong nước và tình hình xấu đi của các nước châu Âu.

Tại Hồng Kông, chỉ số Hang Seng giảm 237,46 điểm (-1,24%) đóng cửa ở mức 18.942,23 điểm. Chỉ số Kospi của Hàn Quốc giảm 20,08 điểm (-1,04%) xuống 1.902,82 điểm. Chỉ số Taiex của Đài Loan hạ 2% xuống 6.956,28 điểm.

Theo Market watch

|

|

Ngày đăng :

06/12/2011 - 5:21 PM

Nếu chúng ta chờ thị trường tăng trưởng trở lại mới giải ngân thì có thể sẽ tự đánh mất những cơ hội tốt nhất, nhận định của ông Henk Ruitenberg, TGĐ Công ty Quản lý quỹ đầu tư Prudential Việt Nam.

“TTCK Việt Nam vẫn còn nhiều thách thức, nhưng không thể phủ nhận những cơ hội tốt để đầu tư dài hạn. Nếu chúng ta chờ thị trường tăng trưởng trở lại mới giải ngân thì có thể sẽ tự đánh mất những cơ hội tốt nhất”.

Đó là nhận định của ông Henk Ruitenberg, Tổng giám đốc Công ty Quản lý quỹ đầu tư Prudential Việt Nam khi trao đổi với ĐTCK về triển vọng của TTCK Việt Nam và tác động của quỹ mở đối với TTCK Việt Nam khi mô hình được phép triển khai vào đầu năm 2012.

Ông đánh giá thế nào về triển vọng mô hình quỹ mở sắp tới tại Việt Nam?

Tôi đã nghiên cứu bản dự thảo quy chế quỹ mở. Về tổng thể, bản dự thảo này được xây dựng theo tiêu chuẩn UCIST IV - Luxembourg, phù hợp với chuẩn mực quốc tế hiện hành cho hoạt động của quỹ mở.

Khung pháp lý cho hoạt động của quỹ mở ra đời là sự kiện được mong chờ với ngành quản lý quỹ nội địa. Việc cho phép quỹ mở ra đời đánh dấu một bước ngoặt lớn với thị trường vốn Việt Nam, các NĐT có thêm các công cụ mới để đầu tư, còn các công ty quản lý quỹ có thể cung cấp nhiều chuỗi sản phẩm mới phù hợp hơn với nhu cầu thực tế của thị trường.

Quỹ mở được phép hoạt động cũng tạo tiền đề cho phép ra đời các loại hình như quỹ hưu trí, một loại hình quỹ chưa hề có mặt tại Việt Nam nhưng đã phổ biến trên thế giới.

Nhưng với những khó khăn của TTCK hiện tại, đặc biệt là sự thất thế của 5 chứng chỉ quỹ đóng niêm yết khiến mô hình mới đang bị hoài nghi?

Prudential đã có kinh nghiệm huy động vốn và vận hành quỹ mở thành công tại 10 quốc gia trong khu vực châu Á. Từ thực tế này, chúng tôi cho rằng, khác với quỹ đóng, sự thành công của quỹ mở chỉ được đánh giá thấu đáo sau khoảng 5 năm hoạt động.

Nếu một quỹ mở mới ra đời chỉ thu hút được con số khiêm tốn NĐT tham gia thì chưa hẳn sản phẩm đó đã thất bại, vì chứng chỉ quỹ mở sau đó được mua bán liên tục. Nếu quỹ hoạt động hiệu quả thì chắc chắn sẽ thuyết phục được các NĐT mới tham gia, quỹ sẽ tăng trưởng về số lượng NĐT và quy mô vốn.

Ở giai đoạn đầu tiên, theo ông, các yếu tố nào sẽ quyết định đến sự thành công của sản phẩm quỹ mở?

Theo tôi, yếu tố quan trọng nhất, mang tính quyết định của sự thành công của quỹ mở phải là công tác đào tạo. Việc trang bị kiến thức đầu tư, kiến thức về quỹ mở không chỉ cần thiết với đối tượng NĐT, mà còn rất cần với các nhân viên đang làm việc trong các tổ chức phân phối của quỹ và cả nhà quản lý của các quỹ.

Từ thực tiễn hoạt động quỹ mở tại các quốc gia châu Á khác, việc đào tạo này có thể phải mất tới 5 - 10 năm. Bên cạnh đó, không thể không nhắc tới sự chuẩn bị về hạ tầng kỹ thuật, hệ thống phần mềm công nghệ, nguồn lực quản lý và các nhà cung cấp dịch vụ, vì việc vận hành quỹ mở phức tạp hơn rất nhiều so với quỹ đóng.

Để thành công, công ty quản lý quỹ đương nhiên cũng phải tiến hành các nghiên cứu, khảo sát thị trường nhằm cho ra đời các sản phẩm phù hợp dựa trên nhu cầu của các nhóm đối tượng NĐT khác nhau.

Sự thất thế của chứng khoán hiện tại có khiến các công ty quản lý quỹ nội địa e ngại cung cấp các sản phẩm mới về quỹ mở?

Chúng ta đã từng chứng kiến TTCK Việt Nam xuống đáy vào tháng 2/2009 và tăng liên tục trong 7 tháng sau đó. Nhưng tại vùng đáy này, rất ít NĐT tổ chức giải ngân.

TTCK Việt Nam vẫn còn nhiều thách thức, nhưng không thể phủ nhận những cơ hội tốt để đầu tư dài hạn. Nếu chúng ta chờ thị trường tăng trưởng trở lại mới giải ngân thì có thể sẽ tự đánh mất những cơ hội tốt nhất.

Với Prudential, chúng tôi đã có sự chuẩn bị và sẵn sàng cho sự ra đời không chỉ một mà cả chuỗi các sản phẩm cho các NĐT trong nước, phù hợp các điều kiện thị trường khác nhau.

Liệu sự ra đời của quỹ mở có đánh dấu chấm hết cho sự tồn tại của các quỹ đóng khi chứng chỉ quỹ đại chúng niêm yết đang bị thị trường chiết khấu rất cao?

Điều này sẽ không xảy ra. Thực tế, tại các thị trường Prudential đang hoạt động, mô hình quỹ đóng và quỹ mở vẫn tồn tại song song. Quỹ đóng vẫn có ưu thế cho các sản phẩm đầu tư không có tính thanh khoản cao như đầu tư bất động sàn và đầu tư vào các công ty chưa đại chúng hóa.

Vậy Prudential Việt Nam có kế hoạch chuyển đổi quỹ đóng đại chúng đang thực hiện thành quỹ mở, thưa ông?

Chúng tôi xin phép chưa đưa ý kiến về vấn đề này. Trước hết, chúng tôi phải xem khung pháp lý về quỹ mở có cho phép việc chuyển đổi được thực hiện không. Nếu có, chúng tôi sẽ làm việc với Ban đại diện Quỹ PRUBF1 để tìm hiểu nguyện vọng của các NĐT. Quyết định chuyển đổi hay không chuyển đổi sẽ do Đại hội đồng NĐT quyết định. Chúng tôi cũng sẽ phải xin ý kiến chỉ đạo, hướng dẫn của Ủy ban Chứng khoán Nhà nước về vấn đề này.

Theo Giang Thanh

ĐTCK

|

|

Ngày đăng :

06/12/2011 - 5:13 PM

Bluechips hầu hết đều mất điểm cuối phiên, ITA dẫn đầu giao dịch trên sàn HoSE, SME, THV tăng trần trong khi ORS tiếp tục dư bán sàn hơn 1,6 triệu đơn vị.

Đóng cửa phiên giao dịch sáng nay (6/12), hai sàn bất ngờ giảm điểm vào cuối phiên, mặc dù trước đó VN-Index đã có lúc tăng hơn 4 điểm lên 395 điểm.

Thị trường sáng nay đón nhận thông tin 3 ngân hàng Đệ Nhất, Tín Nghĩa và Sài Gòn (SCB) tự nguyện sáp nhập thành 1 ngân hàng, chịu sự chi phối của NHNN.

Theo Thống đốc Nguyễn Văn Bình, 3 ngân hàng này thời gian qua gặp khó khăn về thanh khoản chủ yếu do dùng nhiều vốn ngắn hạn cho vay trung dài hạn. Khi nguồn vốn ngắn hạn không còn dồi dào, 3 ngân hàng này đã mất khả năng thanh toán tạm thời.

Cùng với thông tin trên, việc công ty chứng khoán SME lần thứ 2 mất khả năng thanh toán với Trung tâm lưu ký dẫn tới tình trạng một số NĐT không thể đặt lệnh mua vào sáng 5/12 đã khiến NĐT dấy lên mối lo ngại về tình trạng mất thanh khoản của các CTCK.

Đóng cửa, VN-Index giảm 0,99 điểm xuống 390,2 điểm (-0,25%); KLGD phiên này đạt 37,9 triệu cổ phiếu, tương đương hơn 505 tỷ đồng.

Phiên này, ITA khớp lệnh nhiều nhất sàn với hơn 2,46 triệu đơn vị, ITA đầu phiên duy trì dư mua trần hơn 700 nghìn cp (giá 7.900 đồng/cp) tuy nhiên lực bán mạnh cuối phiên đã khiến cổ phiếu này đóng cửa tại giá 7.800 đồng.

Một số mã duy trì được dư mua trần cuối phiên là SJS, PNJ, CTD, PTC, PVT…

Cổ phiếu VKP sáng nay tiếp tục tăng trần lên 1.300 đồng/cp, như vậy sau 7 phiên các NĐT mua VKP tại đáy đã lãi hơn 100%.

Tại nhóm cổ phiếu bluechips, hầu hết đều giảm điểm: BVH giảm 2.000 đồng, HAG, PVF, REE, MBB, SSI, VCB giảm từ 100 – 500 đồng/cp, VNM, VIC đứng giá.

Các mã giảm sàn cuối phiên là SBS, BAS, HQC, DXG…

Bên sàn Hà Nội, HNX-Index giảm 0,69 điểm xuống 62,78 điểm (-1,09%). Hầu hết các cổ phiếu lớn trên sàn Hà Nội như KLS, VND, BVS đều xuống dưới tham chiếu vào cuối phiên. VND sáng nay khớp lệnh 4,85 triệu cổ phiếu, KLS và PVX khớp lệnh hơn 3 triệu cổ phiếu.

Trong khi đó, SME, TVH dư mua trần cuối phiên, mặc dù CTCK SME vừa có thông tin cho thấy công ty này lần thứ 2 không trả tiền thanh toán cho VSD đúng hẹn dẫn tới việc các NĐT không thể đặt lệnh mua vào sáng hôm qua 5/12.

ORS tiếp tục giảm sàn và có dư bán hơn 1,6 triệu đơn vị.

Theo Phương Mai

TTVN

|